| 最新消息 | 公司簡介 | 服務項目 | 非常專頁 | 常見問題 | 相關連結 | 聯絡我們 |

公司&p[url]=http://www.vips-cpas.com.tw/expert/expert_detail.php?ssn=382&p[images][0]=http://www.vips-cpas.com.tw/img/master/LogoLarge.png "分享至 Facebook")

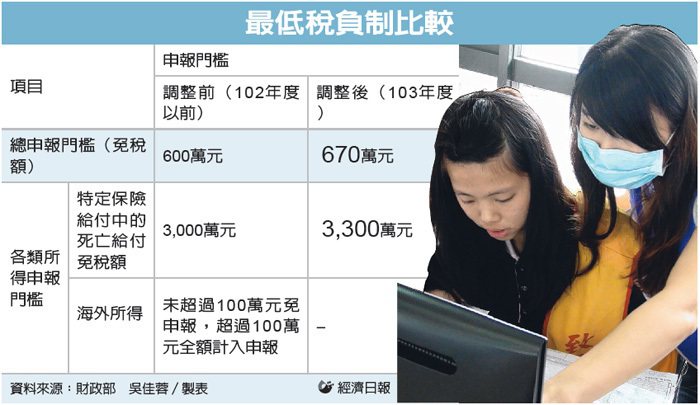

今年報稅,最低稅負制的申報門檻、死亡給付免稅額雙雙調高,高所得家庭將可享受減稅優惠 ,基本所得額600萬元以上、不到670萬元的高所得家庭受惠最大。

圖/經濟日報提供

因應近年物價上漲,5月申報去(103)年度所得時,最低稅負制的申報門檻、死亡給付免稅額都調高了,申報門檻由600萬元提高至670萬元,死亡給付免稅額則由3,000萬元提高至3,330萬元,高所得家庭今年報稅時就可享受減稅優惠。

這是財政部首次調高最低稅負制的申報門檻及死亡給付免稅額。由於去(103)年度綜所稅的各項免稅額、扣除額及課稅級距,與前一年度相比並無變動,因此,5月報稅時,只有因最低稅負制申報門檻調高的高所得家庭,才可享受減稅優惠。

最低稅負制主要是針對金字塔頂端的高所得家庭,由於不少高所得家庭綜所稅申報的所得少、但免稅所得多或享投資抵減優惠,因此,要求綜合所得淨額加上享有減免之所得所算出的「基本所得額」超過申報門檻(103年度調整為670萬元)時,就必須申報最低稅負。

勤業眾信協理吳懷真表示,此次最低稅負門檻由600萬元提高至670萬元,受惠最大的就是基本所得額達600萬元但未超過670萬元的高所得家庭,將由須申報最低稅負變成不必申報。

此外,除申報門檻調高,計算基本所得額的免稅項目之一「人壽保險及年金保險」(限定受益人及要保人非同一人),其中屬死亡給付的部分,每戶免稅額也由3,000萬元提高至3,330萬元,增加了330萬元免稅額,只需就超過3,330萬元部分的餘額,納入基本所得額計算。

勤業眾信會計師莊瑜敏表示,由於最低稅負的所得資料,如海外所得、人壽及年金保險,無法完整透過扣繳憑單等資料掌握,建議民眾須自行主動掌握。

舉例來說,不少民眾是透過金融機構投資海外金融商品(如股票、基金、債券),稅捐機關從2010年起,已要求金融機構,若個人在該機構全年海外所得超過50萬元時,就必須通報稅捐機關。相對的,金融機構無義務同步通報納稅人其海外所得情形,不是所有金融機構都有同步通報納稅人之服務。

因此,莊瑜敏建議,民眾除應注意金融機構寄發的海外所得通知單,也須自我檢視所得情形,主動向金融機構、保險公司詢問該年度所得及保險給付情形,以正確判斷是否需申報最低稅負,避免產生漏報所得之情形。

100 台北市中正區衡陽路51號5樓之10 (西側)

TEL:+886 2 2313-1558 | FAX:+886 2 2313-1159