| 最新消息 | 公司簡介 | 服務項目 | 非常專頁 | 常見問題 | 相關連結 | 聯絡我們 |

公司&p[url]=http://www.vips-cpas.com.tw/expert/expert_detail.php?ssn=380&p[images][0]=http://www.vips-cpas.com.tw/img/master/LogoLarge.png "分享至 Facebook")

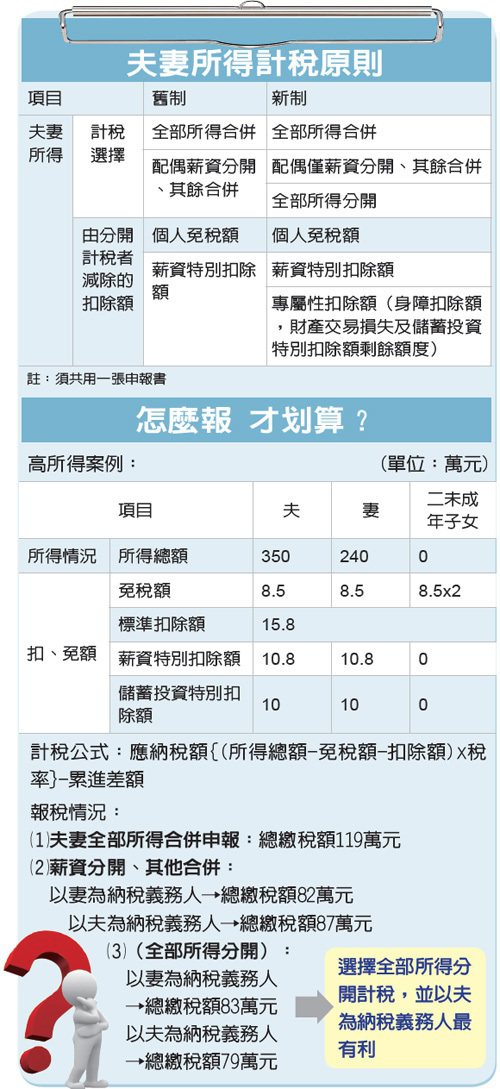

報稅季即將展開,今年夫妻婚姻懲罰稅正式終結、豪宅實價課稅對象則持續擴大,本報將以系列報導方式,彙整各種省稅眉角,讓讀者確保節稅權益。

終結稅制對婚姻的懲罰,今年5月夫妻申報所得稅,多了一種計稅選擇,即夫妻可以將其全部的所得,完全分開計稅,不再只限薪資一種。新增的計稅方式,對於高所得族群、執行業務者最為有利。

新措施從今年5月報稅時開始適用,預計將有65萬戶受惠,每戶每年平均可以減少繳納約2.3萬元稅款。

修正後的綜合所得稅夫妻所得計算稅額方式,除維持現行合併計算稅額,及夫或妻薪資所得分開計算稅額之外,再新增一種准許夫或妻的各類所得,全數可以分開計算稅額。三種計稅選擇,授權由納稅義務人自行擇一適用。

「分開計稅」不等同「分開申報」,夫妻還是要在同一張申報書上報稅,只是可選擇的計稅方式不同而已。

夫妻計稅方式增為三種,最有利族群,首推家庭收入以非薪資收入為主者,例如醫師、會計師等執行業務家庭,或者營利事業的大股東等,今年報稅時,選擇全部所得分開計稅,將會明顯感受降稅利益。

舉例來說,夫妻同為執行業務者,全年執行業務收入各為300萬元。依照舊制規定,非薪資收入須強制合併計稅,即二人的執行業務收入共計600萬元,均需強制合併計稅,適用稅率為40%。執行業務夫妻的所得,必須要繳240萬元所得稅。

但新增的計稅方式,准予各類所得都可以選擇分開計稅後,執行業務夫妻即可各按其300萬元收入,先行計稅,最後再合併繳納。因為不必合併所得,適用稅率分別降為30%,累進稅負的加重課稅效果下降,各自應納稅額約90萬元,合計須繳180萬元所得稅,總稅額較舊制減少25%。

至於一般上班族,如果所得結構只有薪資收入,因原本薪資所得在修法前即准予分開計稅,縱使修法後,分開計稅範圍再擴大至非薪資收入,對薪水族而言並無實益,節稅效果自然不明顯。

圖/經濟日報提供

100 台北市中正區衡陽路51號5樓之10 (西側)

TEL:+886 2 2313-1558 | FAX:+886 2 2313-1159